出品/茶咖观察 蒙嘉怡

本来不该有,已经在不少城市中没有了。

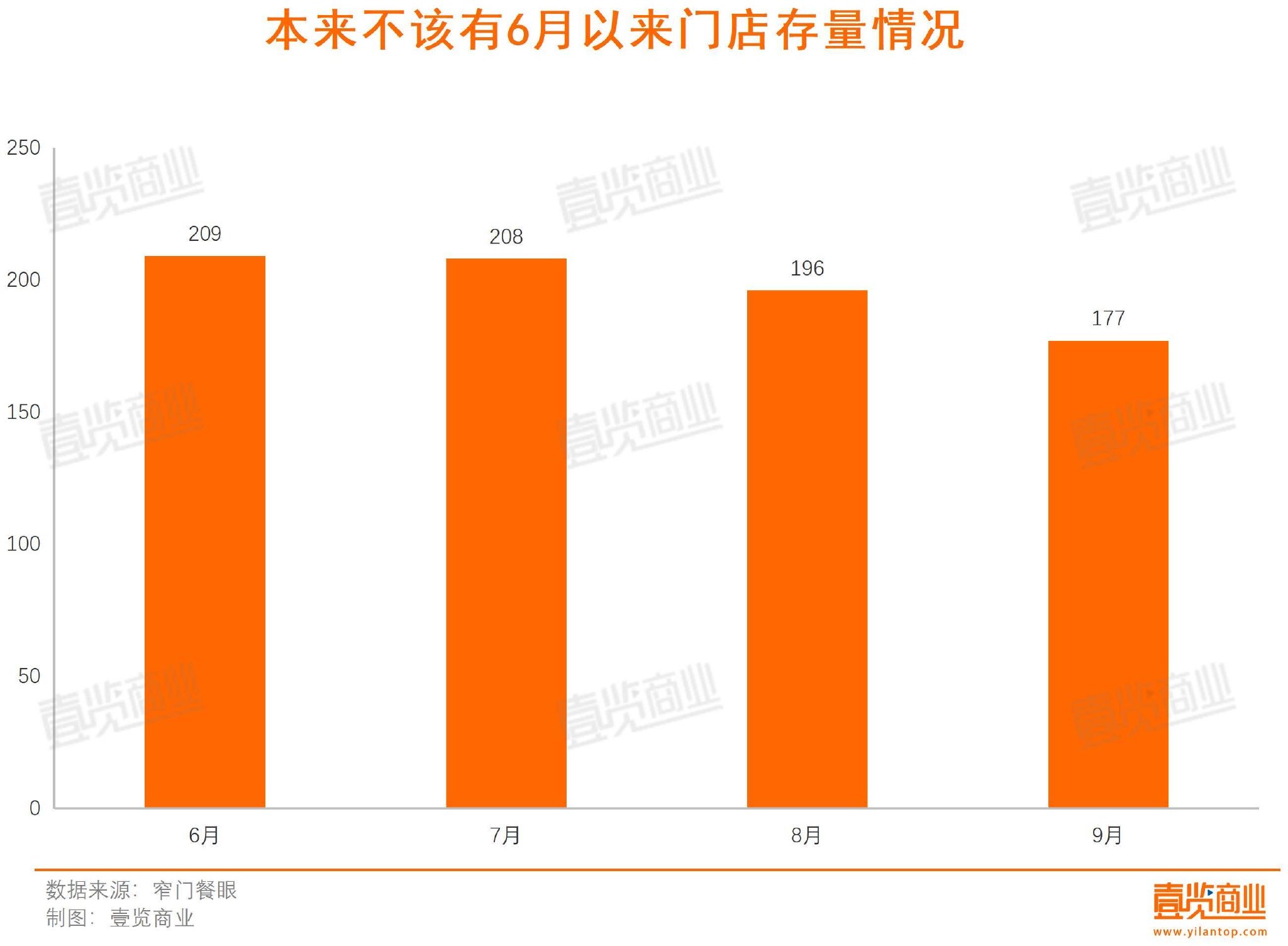

茶咖观察关注到,果咖赛道的头部品牌“本来不该有·鲜果咖啡”(以下简称“本来不该有”)的门店数量在不断下滑。窄门餐眼数据显示,今年6月,本来不该有的门店存量为209家,截至10月初,门店数量降至177家,3个月关店32家。而2023年的巅峰时期,其门店数达到800家,相关负责人曾定下1500家门店的年度目标。

除了闭店加快,本来不该有的开店数量也在大幅下滑。2023年,本来不该有开出了351家门店,而今年以来,本来不该有仅开出14家门店——连去年的零头都不到。而且,去年10月以前共开出317家门店,这意味着有大量门店的平均经营年限不满一年。

事实上,除“本来不该有”外,还有一批果咖品牌闭店或转型。

本来不该有的发展历程,在一定程度上也是果咖赛道的缩影。

2019年,NOWWA挪瓦咖啡正式成立,2020年,首创“黄瓜+咖啡”的搭配,一经推出成为爆品,复购数据和消费者反馈一度超过品牌经典咖啡系列。

2021年,NOWWA挪瓦咖啡决定重点发力果咖品类,研发“咖啡+水果”饮品。其推出的西瓜美式、青梅美式、凤梨美式、草莓拿铁等搭配,一度登上上海、成都、杭州等城市热销榜榜首,掀起咖啡行业鲜果咖研发热潮。

同年,瑞幸咖啡的超级爆品生椰拿铁面世,进一步催生了果咖市场的火爆。彼时,连锁咖啡品牌推出的新品中,至少有一半是果咖,也催生了一批品牌,还成为部分知名茶饮品牌跨界咖啡赛道的突破口。

本来不该有正是在这一年成立,首店落地于广东惠州。

在门店装潢上,主色调是科技银搭配克莱因蓝,店内不设座位,主要开设一个窗口,走的是take away路线。而且,此窗口长相酷似ATM,在社交媒体上打出“只取咖啡不取钱”“能量提款机”的宣传标语,吸引了不少消费者前去打卡。

在产品上,本来不该有主打果咖,还大玩谐音梗。比如用榴莲和咖啡组合的 “本来榴恋”,用香蕉和咖啡做出来的“本来蕉虑”,用芒果和咖啡混合而成的“本来芒碌”,用油柑和咖啡搭配的“本来不柑”。除了产品,连垃圾桶也叫作“烦恼回收站”,很是赚了一波流量。

在营销上,除了上文所提的装潢与谐音梗,创始人飞飞也利用抖音平台流量优势,帮助品牌快速获客、涨粉。据了解,飞飞通常会分享自己巡店的经历,或是品牌创立背后的故事,让更多人看到本来不该有的运营模式和制作模式,不仅把自己打造成网红,增加粉丝粘性,也增加了品牌认知度,还吸收了一大波加盟商。

2022年11月,本来不该有在抖音生活服务的线上GMV突破800万,门店曾在2023年初开到了近800家,对于一个创立仅有两年的咖啡品牌而言,本来不该有的奔跑速度是飞快的。

但2023年下半年开始,本来不该有就陷入闭店潮。今年2月22日,本来不该有联合创始人的抖音账号“本来不该有-飞飞”发布视频称,过去半年时间,本来不该有仅剩300余家门店,数量锐减近六成,其本人也处于亏损状态,还因此卖掉了两辆跑车。

也是在2023年年底,曾率先打出果咖概念并获得认可的挪瓦咖啡,宣布品牌定位升级为“低热量咖啡”,为此,他们的菜单进行了全面梳理和调整,供应链上也去寻找脂肪、糖分更低的成分,在宣传上也在不断淡化果咖概念。

而其他曾打出果咖定位的品牌,也与这两家“all in”果咖品牌相似,要么闭店,要么转型。

2020年创立的FELICITY ORIGIN果咖,2023年底共有31家门店,目前仅剩12家;卡瓦尼·咖啡鲜果茶曾开出约20家门店,其官方公众号已于2023年2月停更,大众点评显示其所有门店均已关闭;怪物困了·鲜果咖啡出现大规模闭店,今年以来关闭了过半门店,目前仅有6家门店在营业;沪上阿姨的咖啡子品牌“沪咖·鲜果咖啡”,也将品牌名改成了“沪咖·东方拿铁”。

果咖从爆火到落寞,不过3年时间,为什么现在连赛道内的头部品牌都快做不下去了?

本来不该有大规模的闭店,既有其自身的原因,也有行业的硬伤。

从品牌看,本来不该有之所以能迅速走红,与营销策略密不可分。但从消费评价看,本来不该有的产品口味较为一般,大部分人的评价是产品太甜、咖啡豆品质一般、不好喝等等。而且,本来不该有的品牌管理做得不好,盗版门店随处可见。

从品类看,果咖承担的是过渡功能。对比偏酸、苦的经典咖啡,添加了水果的甜味和多元风味的果咖,增强了咖啡的适口性,降低消费者尝试门槛,也拓宽了喝咖啡的人群。其崛起的原因,就是用水果降低咖啡的风味门槛,用平价降低咖啡的决策门槛。

然而,随着瑞幸、库迪等一众咖啡品牌入场,价格战成为整个行业绕不开的问题,中腰部价位的品牌生存空间被一再挤压,果咖正好身处其中。

毕竟,相比咖啡,水果具有更强的季节性,价格波动幅度较大,在供应端有一定门槛。而且,在一众果咖品牌中,除了本来不该有门店数超过百家,其余大多为几家、十余家,既没有体量优势,也缺乏品牌知名度,这也意味着,在供应链端压低价格的难度很高。面对价格战,压力之大可想而知。

除此以外,现在咖啡奶茶化的趋势愈发明显,除了果咖外,还有各种不同风味的咖啡,如茶咖、燕麦奶咖等产品出现,消费者的选择更多样化。

而且,果咖最开始被创立,就是为了教育市场,比起开专门店,作为菜单上的某一品类更合适。毕竟,大部分喝咖啡的人,进化路径几乎都是果咖、奶咖到美式,大品牌在菜单上添加果咖新品很简单,但对果咖专门店来说却是致命的打击。

值得一提的是,果咖的风还没停多久,茶咖的风被刮起来了。2023年年初,瑞幸推出茶咖新品“碧螺知春拿铁”,上市第一周热销447万杯;4个月后,瑞幸再推茶咖新品,正式命名为“中国茶咖”,7天销量突破625万杯。

而后,大量品牌开始跟进这一品类,推出“茶+咖啡”双基底组合饮品。如Tims天好咖啡推出乌龙水牛乳拿铁;挪瓦咖啡推出伯牙茉莉茶拿铁。同时,也出现不少专注茶咖品类的咖啡品牌。如喜茶推出喜鹊咖,沪上阿姨推出沪咖·东方拿铁,本来不该有推出功夫咖。

但是,今年功夫咖和喜鹊咖接连闭店。同样是细分赛道,同样是过渡者,茶咖能摆脱果咖带来的“阴影”吗?

飞飞

新浪科技公众号

新浪科技公众号 “掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)

相关新闻

相关新闻